病棟の「音」は、日本光電が作っている

臨床工学技士として病院に入って最初に覚えた音がある。

生体情報モニタのアラーム音だ。

SpO₂が下がると鳴る音、心拍数が基準を外れると鳴る音、電極が外れたときの音。ICUの夜勤明けに耳を澄ますと、今も脳のどこかでその音が再生される。

日本光電工業の製品は、私が新人のころからそこにあった。生体情報モニタ「BSMシリーズ」、除細動器「TEC」、AED「カルジオライフ」。これらは、臨床工学技士が毎日手で触れ、点検し、管理する機器だ。

10年以上臨床を経験して外資系医療機器メーカーに転職した今も、「投資家として日本光電を見る」とき、どうしても現場の記憶が先に来る。

今日は、その現場の記憶と投資の目線を重ねて、日本光電工業(6849)を読み解いてみたい。

なぜ今、日本光電なのか

高齢化が作る「モニタリング需要」の増大

日本の65歳以上人口は2025年に3,600万人を超えた。高齢化が進むほど、循環器疾患・脳血管疾患・呼吸器疾患の患者数は増える。これらの患者に共通して必要なのが、バイタルサインの継続監視——つまり生体情報モニタだ。

病院のICUや一般病棟、さらに在宅医療・介護施設へのモニタリング拡大が進んでいる。日本光電が強みを持つのはこの「命を見守るインフラ」の領域だ。

AEDの更新需要が本格化

2004年に一般市民へのAED使用が解禁されてから20年以上が経過した。初期に普及したAEDは更新時期を迎えており、国内のAED更新需要が急増している。日本光電のカルジオライフシリーズは国内AED市場でトップシェアを持ち、この更新サイクルが安定収益の柱となっている。

医療IoT・AIが次の成長ドライバー

電子カルテとの連携、IoTによる患者データの自動記録、AI解析による異常予測——日本光電はこれらの開発に積極的に取り組んでいる。臨床工学技士として実感するのは、「機械をつなぐ」仕事がこれからさらに重要になるということだ。その中核に日本光電の製品がある。

日本光電工業とは何者か——創業者の遺伝子

| 項目 | 内容 |

|---|---|

| 創業 | 1951年(吉田忠雄) |

| 創業理念 | 「医療の進歩を電子技術で支える」 |

| 本社 | 東京都新宿区 |

| 代表取締役社長 | 荻野正明(2023年6月就任) |

| 従業員数 | 約6,800名(連結) |

| 海外拠点 | 50カ国以上 |

日本光電工業は1951年、吉田忠雄によって創業された。戦後の日本で「電子技術を医療に活かす」という理念のもと、心電計の開発からスタートした。

創業70年以上が経過した今も、この会社の製品開発の軸は変わっていない。「現場の医療者が使いやすいものを作る」という姿勢だ。私が病院で使っていた生体情報モニタのUIは、他社製品と比べて直感的だった。警告音の種類、ワンタッチで操作できる除細動器の設計。これは現場の声を長年積み重ねてきた結果だと思っている。

臨床工学技士として、この会社の技術を読み解く

生体情報モニタ——「命の翻訳機」の国内最大手

生体情報モニタは、患者の体に起きていることを数値とグラフに変換する装置だ。心拍数、血圧、酸素飽和度、呼吸数、体温——これらを同時に、リアルタイムで、途切れることなく表示し続ける。

臨床工学技士はこの機器の設定・管理・点検を担う。アラーム設定が適切でないと、重要なアラートが埋もれて命に関わる。「どのアラームが本物か」を見極める目が、現場では求められる。

日本光電のBSMシリーズは国内病院に深く根づいている。一度導入されると、スタッフが操作に慣れているという理由だけで容易に他社製品に切り替えられない。これが強固な参入障壁になっている。

除細動器・AED——臨床工学技士の独占業務

除細動器の操作は、法律上、臨床工学技士と医師しかできない。心室細動が起きたとき、除細動器は命を救う最後の道具だ。この機器の点検・管理は臨床工学技士の中核業務であり、日常的に最も「手で触れる」機器の一つだ。

日本光電のTECシリーズは現場での信頼が高い。価格が少し高くても「この機械なら任せられる」という確信がある。医療の世界では、この信頼こそが最も強い参入障壁になる。

医療IoT——次の主戦場

日本光電が注力しているのが、モニタのデータを電子カルテや院内ネットワークにリアルタイム連携するシステムだ。複数患者のバイタルを一カ所で集中管理できる「生体情報管理システム(BSMS)」により、看護師・臨床工学技士の負担を大きく削減できる可能性がある。

AI解析による自動アラート分類も開発中だ。これが実用化されれば、「本物のアラート」と「誤報」を自動で区別し、医療者の判断を支援できる。現場目線では、これは革命的な変化になり得る。

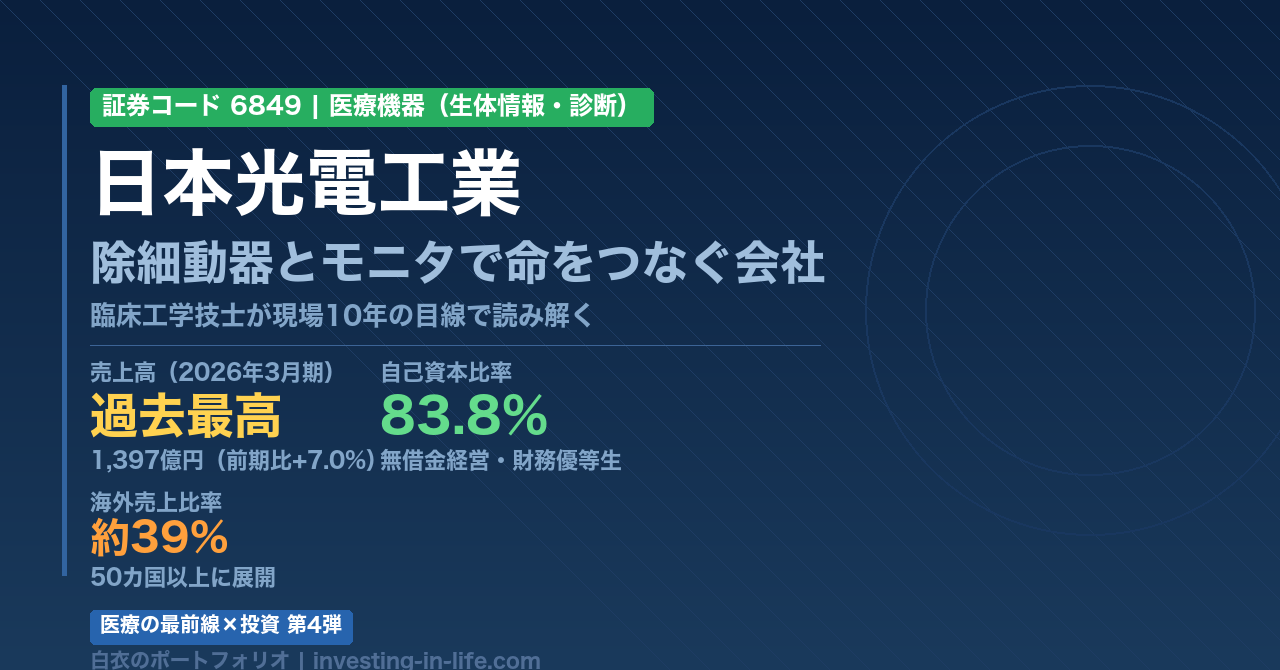

現在地——日本光電工業の基本情報

| 証券コード | 業種 | 海外売上比率 | 売上高(2026年3月期) |

|---|---|---|---|

| 6849(東証プライム) | 医療機器(生体情報・診断) | 約39% | 1,397億円(過去最高) |

業績推移

| 期 | 売上高 | 経常利益 | 自己資本比率 |

|---|---|---|---|

| 2024年3月期 | 約1,305億円 | 約203億円 | 83%超 |

| 2025年3月期 | 約1,350億円 | 約215億円 | 83%超 |

| 2026年3月期 | 1,397億円(過去最高) | 225億円(+10.7%) | 83.8% |

| 2027年3月期(予) | — | 235億円(+4.2%) | — |

自己資本比率83.8%は際立った財務健全性だ。無借金に近い体制で、毎年増益を重ねている。大きな一発を狙う成長株ではなく、堅実に積み上げるタイプの企業だ。

リスクと課題

- 競合他社の台頭:フィリップス・GE・ドレーゲルなど海外大手が国内市場に参入。価格競争が激化している

- 診療報酬改定リスク:医療機器の保険点数が下がれば、病院の購買力に影響する

- 為替リスク:海外売上比率39%のため、円高局面では収益が圧迫される

- AI・DX対応の遅れリスク:医療IoT・AI競争で海外大手に先を越されるリスクがある

- 時価総額規模:大型株のため短期的な株価上昇は限定的になる可能性がある

臨床工学技士として思うこと

日本光電の製品と10年以上向き合ってきた私が感じることがある。

この会社の製品は「壊れない」。

ICUで24時間365日稼働し続ける生体情報モニタが、一瞬でも止まることは許されない。日本光電のモニタは、私が経験した限り、運用中に突然停止したことがなかった。これは当たり前のようで、実はとても難しいことだ。

医療機器の世界では「信頼性」が最も高い参入障壁になる。価格が少し高くても、実績のある機器を選ぶ。病院の調達担当者も、現場のCEも、「壊れない機械」の前では合理的な選択をする。

投資家として見たとき、日本光電は「地味だが強い」会社だと思っている。爆発的な株価上昇は期待しにくい。でも、高齢化が続く日本において、生体情報モニタリングの需要が消えることはない。

毎日ICUに立ち、アラーム音を聞き続けた10年間が教えてくれたことがある。「なくてはならないもの」は、静かに、でも確実に、価値を持ち続ける。

関連記事|あわせて読みたい 医療の最前線×投資シリーズ

- 【医療の最前線×投資】世界初のiPS心筋シートを読み解く|クオリプス(4894)

- 【医療の最前線×投資】心臓カテーテルのインフラを握る会社|朝日インテック(7747)

- 【医療の最前線×投資】34万人の透析患者を支える消耗品インフラ|ニプロ(8086)

📚 関連書籍・おすすめ商品

※本記事はAmazonアソシエイトプログラムに参加しています。商品リンクから購入すると著者に紹介料が入ります。

臨床工学技士として10年以上、ICU・カテーテル室・手術室で医療機器の最前線に立ってきました。現在は外資系医療機器メーカーに勤務しながら、医療×投資の視点で情報発信しています。