ブログ

-

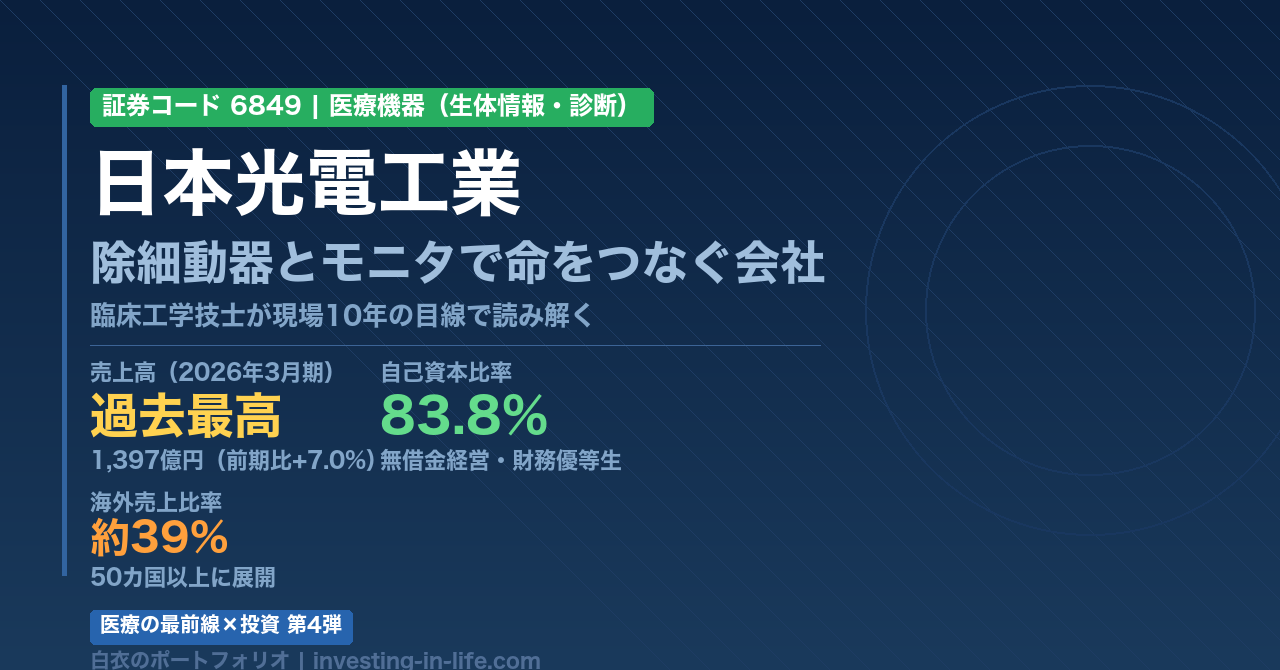

【医療の最前線×投資】除細動器とモニタで命をつなぐ会社|日本光電工業(6849)を臨床工学技士として読み解く

臨床工学技士として10年以上、日本光電の除細動器・生体情報モニタに毎日触れてきた。ICUのアラーム音は今も耳に残っている。自己資本比率83.8%・売上過去最高の…

-

臨床工学技士が転職エージェントを使うべき理由|外資系CE経験者が選び方を解説

臨床工学技士が転職エージェントを選ぶべき理由と失敗しない使い方を、外資系CE経験者が解説。非公開求人・年収交渉・エージェント選びの3つのポイントを実体験から紹介…

-

臨床工学技士が医療機器メーカーへ転職したら年収はどう変わる?外資系CE経験者がリアルを解説

病院勤務の臨床工学技士が医療機器メーカー(日系・外資系)へ転職すると年収はどう変わるのか。総合病院→循環器専門病院→日系メーカー→外資系メーカーと歩んだ著者が、…

-

【医療の最前線×投資】34万人の透析患者を支える消耗品インフラ|ニプロ(8086)を臨床工学技士が読み解く

日本の透析患者は約34万人。臨床工学技士として現場でニプロの製品を毎日使ってきた著者が、透析・バスキュラー・再生医療を柱とする消耗品インフラ企業ニプロ(8086…

-

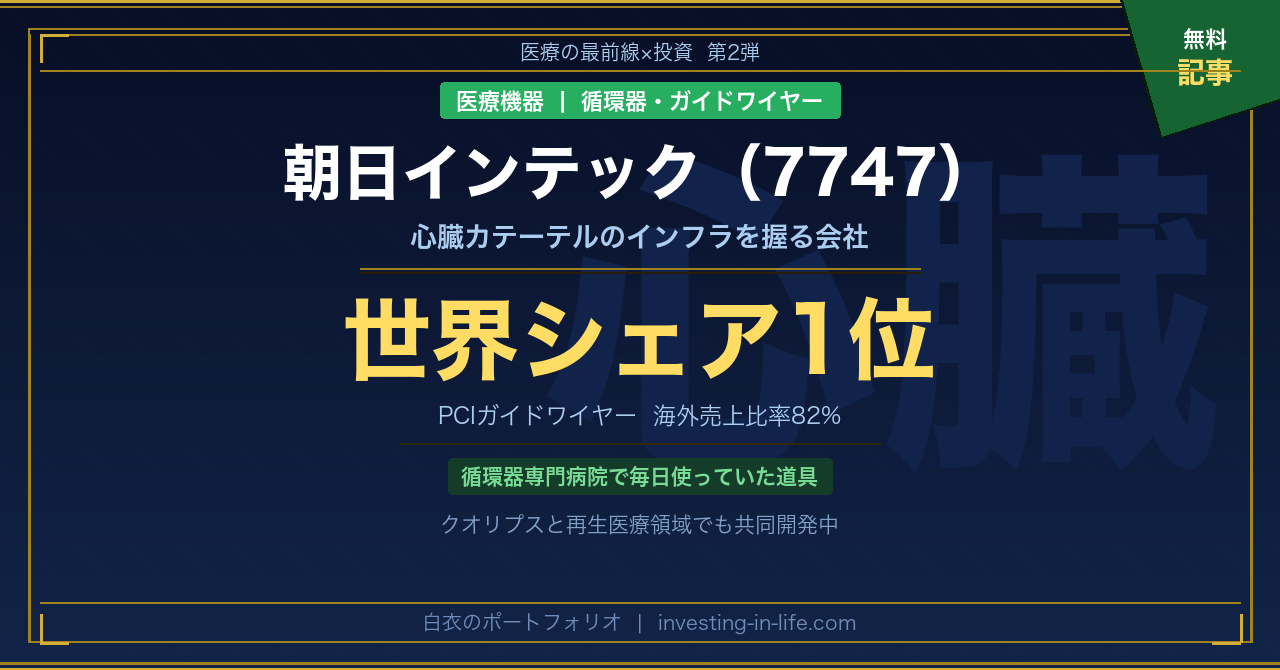

【医療の最前線×投資】心臓カテーテルのインフラを握る会社|朝日インテック(7747)を循環器専門家として読み解く

PCIガイドワイヤー世界シェア1位、海外売上比率82%の朝日インテック(7747)。循環器専門病院で毎日使っていたCE出身の著者が、現場の感覚とクオリプスとの提…

-

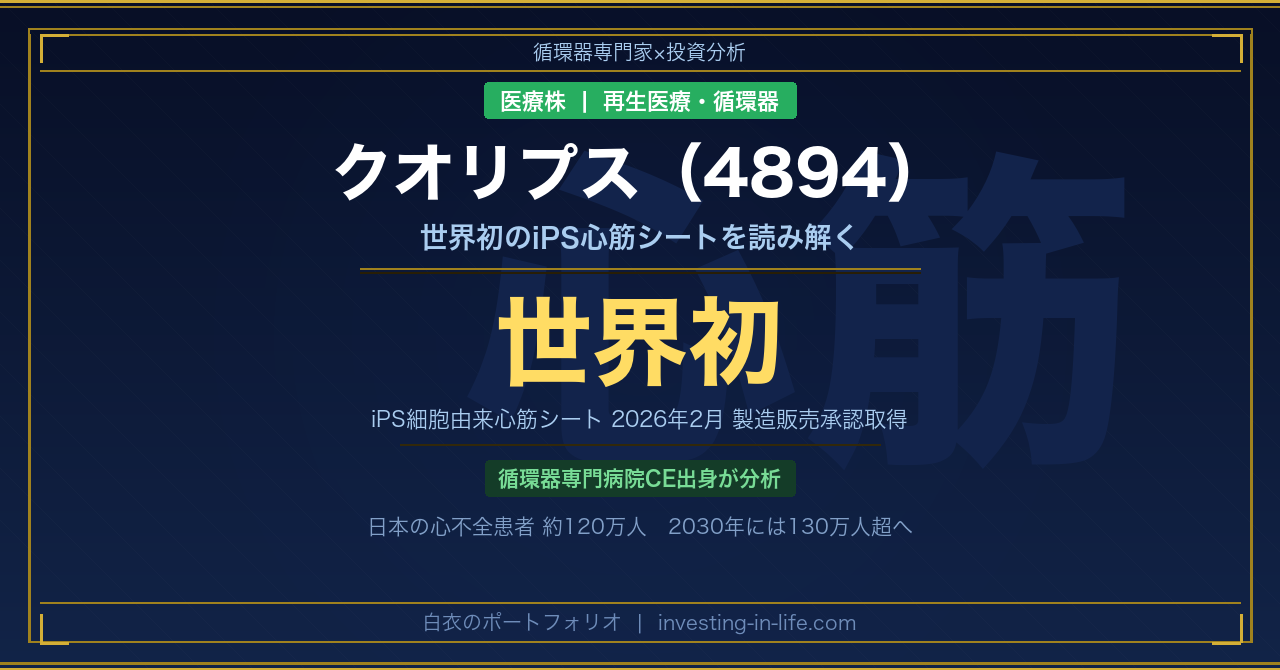

【医療の最前線×投資】世界初のiPS心筋シートを循環器専門家として読み解く|クオリプス(4894)

iPS細胞由来心筋シートを世界で初めて承認取得したクオリプス(4894)。循環器専門病院でCEとして働いた著者が、臨床家の目線で澤芳樹先生の技術と心不全市場の現…

-

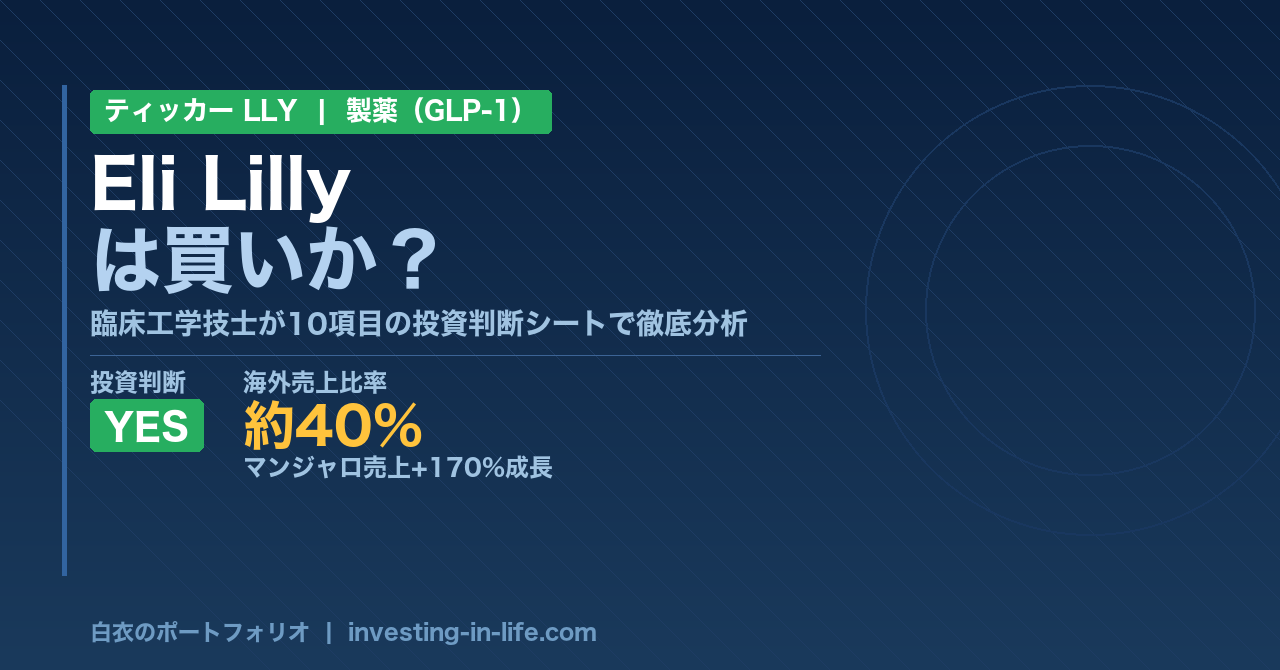

Eli Lilly(LLY)株の徹底分析|GLP-1薬マンジャロで世界を変える製薬トレンドの本命【米国医療株】

GLP-1受容体作動薬「マンジャロ」「ゼップバウンド」で爆発的成長を遂げるEli Lilly(LLY)を10項目で分析。2024年売上+32%の成長企業に投資す…

-

Johnson & Johnson(JNJ)株の徹底分析|Abiomed買収でImpella参入・AAA格付け・61年連続増配の配当王【米国医療株】

Abiomed(Impella心臓補助ポンプ)を166億ドルで買収し循環器領域を強化したJohnson & Johnson(JNJ)を10項目で分析。AAA格付…

-

Abbott Laboratories(ABT)株の徹底分析|FreeStyleリブレで糖尿病管理を変えた多角化ヘルスケア企業【米国医療株】

持続血糖モニター「FreeStyleリブレ」で急成長中のAbbott(ABT)を10項目で分析。52年連続増配・医療機器×診断薬の多角化戦略を医療職の目線で評価…

-

Medtronic(MDT)株の徹底分析|医療機器世界最大手は「再成長」で投資に値するか?【米国医療株】

ペースメーカーから手術ロボットまで医療機器全般を手掛けるMedtronic(MDT)を10項目で分析。46年連続増配の配当王は長期保有に値するか?